济南生活网

济南生活网是济南市民的一站式生活服务平台,提供最新的本地新闻、丰富的生活服务信息、诱人的济南美食推荐、详尽的济南旅游攻略,以及深入的济南文化、房产、教育和健康等领域的资讯。

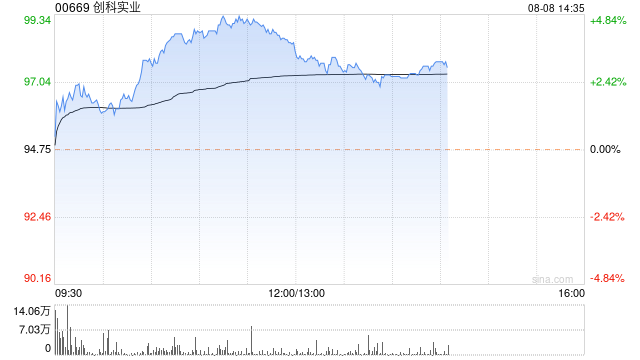

野村发布研究报告称,予创科实业(00669)“买入”评级,认为其业务遍及全球,估计不受地缘政治风险影响,对其目标价由103港元下调至110港元。

公司中期纯利升15.7%至5.5亿美元,符合市场预期。该行认为,创科上半年收入同比增长6.3%至73亿美元,较市场预期高5.3%,主要受惠于Milwaukee业务以当地货币计算的销售稳健增长11.2%。该行料公司下半年收入可达中单位数增长;长期增长轨迹不变。

展望下半年,该行预期在美国现房销售宏观疲弱的情况下,创科实业收入同比增长6.3%,纯利升15.2%。就季节性而言,该行料公司第三季的电动工具和手动工具需求强劲。

请在主题配置设置声明

本文链接:https://jnhaofamen.com/post/55774C915dA3.html